インボイス制度を簡単に解説!インボイス制度の基礎知識

インボイス制度とは簡単に言うと、仕入税額控除を受けるための要件が現在よりも詳細になったものです。今回はインボイス制度の概要や影響などについて、基礎知識を解説していきます。

インボイス制度(適格請求書等保存方式)を簡単に解説

簡単にまとめるとインボイス制度とは、インボイス(適格請求書)を通じた消費税の仕入税額控除を受けるための新たなルールです。

正式名称は「適格請求書等保存方式」といい、2023年の10月に開始します。*1

ポイントを簡単にまとめると以下の通りです。

・消費税の仕入税額控除を受けるにはインボイス(適格請求書)が必要

・インボイス(適格請求書)の発行は適格請求書発行事業者のみ可能

・適格請求書発行事業者は課税事業者であることが必須

特に免税事業者は、事業への影響や手続きについて十分な検討と準備が必要でしょう。

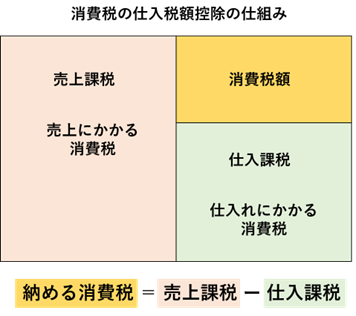

仕入税額控除とは

インボイス制度では、インボイス(適格請求書)がなければ仕入税額控除が適用されません。まずは以下の図を用いて仕入税額控除とは何かを簡単に解説します。

(国税庁「適格請求書等保存方式の概要 ーインボイス制度の理解のためにー」を元に筆者作成)

図のように、仕入税額控除とは売上代金にかかる消費税から仕入にかかる消費税を差し引くことです。

税額負担の大きさにも直結するため、仕入税額控除が適用されることは非常に重要と言えます。

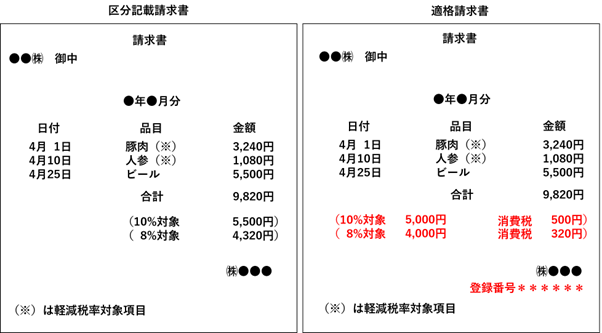

インボイス(適格請求書)の内容と現行との違い

現在、インボイス制度までの経過措置として「区分記載請求書等保存方式」が採用されています。

これは、軽減税率の導入によって消費税率が8%と10%に分かれたことで、各取引に適用される税率を明らかにするために導入されました。

インボイス制度は区分記載請求書等保存方式からのバージョンアップとも言えます。

変更点は以下の表の赤字部分です。

(国税庁「適格請求書等保存方式の概要 ーインボイス制度の理解のためにー」を元に筆者作成)

適格請求書で追加となるのは、各税率ごとの対価の合計に対する消費税と事業者の登録番号です。

各税率ごとの対価の合計合計額とは別に消費税額を記載しなければなりません。

記載方法は「10%対象 5,500円 内消費税 500円」といった方法も認められます。

インボイス(適格請求書)は売手が買手に対し、取引で適用した税率や消費税額等を正確に伝えるために発行され、いわば仕入税額控除を受けるための証明書のような役割を持つのです。

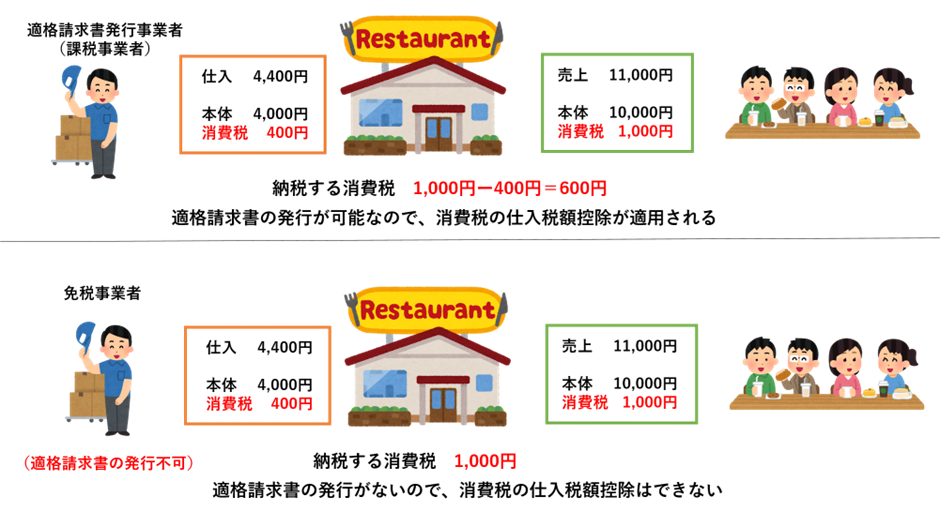

注意!免税事業者は適格請求書が発行できない

免税事業者の場合、適格請求書発行事業者としての登録を受けられないため、取引にも影響が出る可能性があります。

課税事業者になるメリットとデメリットを洗い出し、慎重に判断することが重要でしょう。

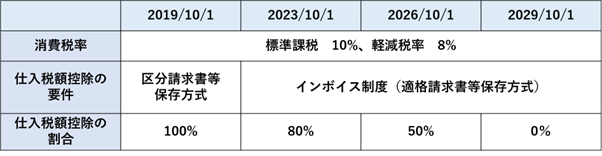

インボイス制度の導入スケジュール

インボイス制度が導入されるまでのスケジュールは、以下の図の通りです。

(国税庁「適格請求書等保存方式の概要 ーインボイス制度の理解のためにー」を元に筆者作成)

免税事業者からの仕入税額控除の割合は、徐々に減っていきます。まだ方針が決まらない事業者は、経過措置の間に準備を進めることも重要です。

適格請求書発行事業者への登録申請は、2021年10月1日より受付が開始されています。*2

2023年10月1日から登録を受ける場合、登録申請書は2023年3月31日が期限です。*2

インボイス制度に向けての準備と検討事項

課税事業者と免税事業者では、インボイス制度に向けた準備や検討事項が異なります。簡単に重要なポイントを解説します。

課税事業者の場合

・適格請求書発行事業者への登録

・取引先への確認や登録番号の通知

・経理ソフトの導入 など

適格請求書を発行するためには、まず登録申請が必要です。

それと同時に、取引先が適格請求書発行事業者であるかを確認したり、登録番号を通知したりする作業も必要でしょう。

また、インボイス制度に使用中の経理ソフトが対応できるよう準備する必要もあります。

免税事業者の場合

免税事業者は、課税事業者となって適格請求書発行事業者の登録を受けるかどうか判断する必要があります。

経過措置もあるため、取引先との関係や他の事業者の動きを見ながら検討するのも手でしょう。

インボイス制度への準備はお早めに!不明点は専門家へ相談を

今回はインボイス制度の基礎知識を簡単に解説しました。

・仕入税額控除にはインボイス(適格請求書)が必要

・適格請求書は登録を受けた課税事業者のみ発行可能

・免税事業者は課税事業者となって適格請求書の発行事業者となるか慎重に検討を

準備を進める上での不明点は、国税局・税務署等の説明会や税理士など専門家への相談でクリアにすることが大切です。

*1 出所)国税庁「消費税の軽減税率制度・適格請求書等保存方式(いわゆるインボイス制度)」 *2 出所)国税庁「適格請求書等保存方式の概要 ーインボイス制度の理解のためにー